交易量排名的加密货币交易所- 加密货币所【中金固收·信用】流动性充裕下商业银行继续大规模增持——2026年3月中债登、上清所债券托管数据点评

2026-04-29交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行中债登托管量2026年3月净增9111亿元至131.8万亿元;上清所托管量净增1190亿元至49.6万亿元;合计净增1.03万亿元。

利率债:2026年3月总计发行3.11万亿元、净增1.05万亿元,分别较2月抬升5171亿元和下滑2400亿元。1-3月累计发行8.48万亿元,较去年同期增加6472亿元;累计净增3.66万亿元,较去年同期减少8876亿元。

(1)国债:2026年3月记账式国债发行量为1.35万亿元,净增量为2948亿元。1-3月记账式国债累计发行3.59万亿元,高于去年同期3153亿元,累计净增量为1.12万亿元,较去年同期低3294亿元。

(2)地方债:2026年3月地方政府债发行1.08万亿元,净增6651亿元。1-3月地方债累计发行3.11万亿元,较去年同期增加2638亿元,累计净增量为2.44万亿元,较去年同期减少1923亿元。

(3)政策性金融债:2026年3月政金债总计发行6790亿元,净增量858亿元。1-3月,政金债累计发行1.79万亿元,较去年同期增加681亿元,累计净增1032亿元,较去年同期减少3659亿元。

同业存单:2026年3月同业存单净增延续为负,降幅扩大,发行加权期限环比抬升。2026年3月同业存单全月发行3.34万亿元,环比抬升,当月净增-2465亿元。发行加权期限为8.08个月,较2026年2月明显抬升。

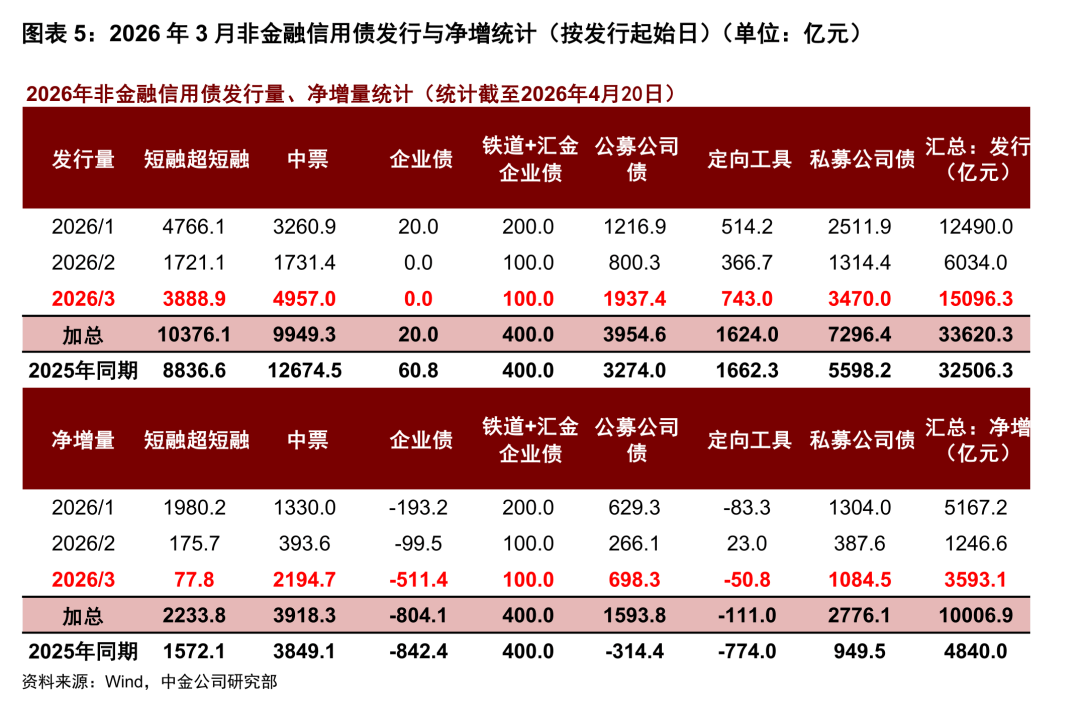

信用债:2026年3月随春节假期影响消退,信用债发行、净增均大幅抬升,中票、公私募公司债、5-10年、高评级、央国企贡献多数净增量。

1) 商业银行:为全市场最主要的增持机构且增持力度明显抬升,主要以增持利率债为主,同时继续增持同业存单。2026年3月商业银行增持17103亿元债券,较前月明显抬升,占主要机构总增持比例的146%。具体来看,增持13068亿元利率债,占利率债增持比例的112%,其中对国债增持3597亿元、对地方债增持9656亿元、对政金债减持184亿元。对信用债增持805亿元。对同业存单增持3230亿元。

2) 广义基金:继续减持债券,不过减持规模环比下行,主要以减持同业存单为主。2026年3月广义基金减持1377亿元债券。分品种来看,3月对利率债增持1797亿元,占利率债增持比例的15%,其中对国债减持548亿元、对政金债增持303亿元、对地方债增持2042亿元。对信用债增持1400亿元。同时,对同业存单减持4573亿元。

3) 境外机构:继续减持债券,仍以同业存单为主,对利率债转为减持。2026年3月境外机构减持1402亿元债券。分品种来看,境外机构减持655亿元利率债,其中对国债减持526亿元,对政金债减持148亿元,对地方债增持20亿元。对信用债持减持19亿元。同时,对同业存单减持728亿元。

信用债持有结构方面:从2026年3月的托管数据看,在收益率有所下行、净增边际抬升的背景下,各机构增持信用债力度多有加强。

利率债:3月利率债发行环比明显抬升,净增环比下滑,主因国债和地方债净增量明显下滑。2026年3月总计发行3.11万亿元、净增1.05万亿元,分别较2月抬升5171亿元和下滑2400亿元。1-3月累计发行8.48万亿元,较去年同期增加6472亿元;累计净增3.66 万亿元,较去年同期减少8876亿元。

(1)国债:2026年3月记账式国债发行量为1.35万亿元,净增量为2948亿元。1-3月记账式国债累计发行3.59万亿元,高于去年同期3153亿元,累计净增量为1.12万亿元,较去年同期低3294亿元。

(2)地方债:2026年3月地方政府债发行1.08万亿元,净增6651亿元。1-3月地方债累计发行3.11万亿元,较去年同期增加2638亿元,累计净增量为2.44万亿元,较去年同期减少1923亿元。

(3)政策性金融债:2026年3月政金债总计发行6790亿元,净增量858亿元。具体来看,2026年3月国开、农发和口行债分别发行3720亿元、2420亿元和650亿元,分别净增456亿元、832亿元和-430亿元。1-3月,政金债累计发行1.79万亿元,较去年同期增加681亿元,累计净增1032亿元,较去年同期减少3659亿元。

同业存单:2026年3月同业存单净增延续为负,降幅扩大,发行加权期限环比抬升。2026年3月同业存单全月发行3.34万亿元,环比抬升,当月净增-2465亿元。分银行类型来看,大行发行7428亿元,净增-4914亿元;股份行发行11300亿元,净增1747亿元;城商行发行12492亿元,净增823亿元;农商行发行1484亿元,净增-4亿元。发行加权期限为8.08个月,较2026年2月明显抬升。同业存单规模延续下滑,3月同业存单发行规模大幅抬升,但由于到期压力较大,净增量环比下滑。

2026年3月随春节假期影响消退,信用债发行、净增均大幅抬升。截至2026年4月20日统计,受春节假期影响消退,3月非金融类信用债的供给环比大幅抬升150.2%至15096亿元,净增量也大幅增长188.2%至3593亿元。

分品种来看,2026年3月净增量主要由中票、公私募公司债贡献,短融、企业债和定向工具融资环比弱化。截至2026年4月20日统计,2026年3月中票、公募和私募公司债净增量分别达2195亿元、698亿元和1085亿元,贡献绝大多数净增量。环比来看,多数品种净融资环比改善,仅短融净增环比收缩55.7%,企业债净偿还量扩大414.1%,定向工具净增转负。

2026年3月5-10年、高评级、央国企贡献多数净增量。5-10年净增量达3197亿元,贡献多数净增量;外部评级上AAA评级净增量达3171亿元,贡献绝大多数净增量;企业性质上,央企、地方国企、城投和非国企净增量分别为1645亿元、2215亿元、162亿元和-380亿元。

2026年3月机构整体增持11743亿元债券[1],增持量较前月明显抬升。分机构来看:

(1)商业银行:为全市场最主要的增持机构且增持力度明显抬升,主要以增持利率债为主,同时继续增持同业存单。2026年3月商业银行增持17103亿元债券,较前月明显抬升,占主要机构总增持比例的146%。具体来看,增持13068亿元利率债,占利率债增持比例的112%,其中对国债增持3597亿元、对地方债增持9656亿元、对政金债减持184亿元。对信用债增持805亿元。对同业存单增持3230亿元。

(2)广义基金:继续减持债券,不过减持规模环比下行,主要以减持同业存单为主。2026年3月广义基金减持1377亿元债券。分品种来看,3月对利率债增持1797亿元,占利率债增持比例的15%,其中对国债减持548亿元、对政金债增持303亿元、对地方债增持2042亿元。对信用债增持1400亿元。同时,对同业存单减持4573亿元。

(3)保险:转为增持债券,主要以增持利率债为主。2026年3月保险机构增持954亿元债券,占主要机构总增持比例的8%。其中对利率债增持918亿元,具体分别增持416亿元国债、增持148亿元政金债,增持354亿元地方债。对信用债增持18亿元,对同业存单增持19亿元。

(4)券商:转为小幅减持债券,主要以减持利率债为主,整体增持同业存单。券商2026年3月减持25亿元债券。分品种来看,减持123亿元利率债,其中分别减持372亿元国债、增持188亿元政金债,增持61亿元地方债。对信用债减持143亿元,对同业存单增持241亿元。

(5)境外机构:继续减持债券,仍以同业存单为主,对利率债转为减持。2026年3月境外机构减持1402亿元债券。分品种来看,境外机构减持655亿元利率债,其中对国债减持526亿元,对政金债减持148亿元,对地方债增持20亿元。对信用债减持19亿元。同时,对同业存单减持728亿元。

3月主要机构对境内债券增持力度继续抬升,主要以配置盘增持为主。商业银行在银行流动性充裕下大规模增持债券,保险机构也提升了其债券仓位;交易盘如广义基金、券商以及境外机构则呈现减持特征,其中境外机构加大减持力度。后续来看,我们认为配置盘和交易盘都有动力去加大债券配置。在结汇需求持续释放下银行负债端扩张为其提供了足够债券配置空间、在风险资产波动加剧下交易型资金可能边际转向债券类资产来控制风险,此外,石油人民币结算及人民币国际化进程加速下,境外资金对人民币资产的持有与投资需求也可能提升。总结来看,我们认为后续债券需求仍有望进一步抬升,推动利率下行。

按照短融超短融、中票、企业债、定向工具的合计口径,2026年3月信用债托管总量增加1637亿元。仅券商自营和境外机构减持信用债,其余机构均增持信用债。广义基金增持规模由617亿元增加至1400亿元,商业银行由减持36亿元变为增持805亿元,保险机构和信用社的增持规模较小,分别为18亿元和8亿元。券商自营减持规模由188亿元缩减至143亿元,境外机构减持19亿元。市场份额上,广义基金、商业银行和券商自营分别环比变化0.23ppt、0.21ppt和-0.11ppt,保险公司、信用社和境外机构占比几乎不变。若再考虑公司债,信用债总托管量增加2743亿元,广义基金增持2000亿元,银行自营增持523亿元,保险机构增持96亿元,券商自营减持321亿元。广义基金市场份额环比上升0.12ppt,券商自营市场份额环比下降0.12ppt,银行自营和保险机构占比几乎不变。

① 短融超短融:2026年3月短融超短融托管量净增加26亿元。商业银行、广义基金和券商自营增持短融超短融,政策性银行和保险机构减持短融超短融,信用社持有规模基本不变。商业银行、广义基金和券商自营分别增持89亿元、43亿元和20亿元,市场份额分别变化0.37ppt、0.12ppt和0.09ppt。政策性银行和保险分别减持113亿元和9亿元,持有占比下降0.52ppt和0.04ppt。

② 中票:2026年3月中票托管量净增加2163亿元。广义基金、商业银行、政策性银行、保险机构和信用社增持中票,券商自营减持中票。广义基金、商业银行、政策性银行和保险机构分别增持1428亿元、901亿元、35亿元和35亿元,市场份额分别变化0.09ppt、0.27ppt、-0.02ppt和-0.01ppt。信用社增持规模不大,持有占比几乎不变。券商自营减持157亿元,市场份额下降0.19ppt。

③ 企业债:企业债(不含铁道)2026年3月托管量净减少502亿元,几乎所有机构均减持企业债,转托管规模继续收缩。广义基金、商业银行、券商自营和保险机构分别减持111亿元、106亿元、28亿元和7亿元,市场份额分别变化0.25ppt、-0.17ppt、-0.03ppt和0.01ppt。2026年3月企业债转托管至交易所的规模收缩247亿元,市场份额下降0.06ppt。

④ 定向工具:定向工具2026年3月托管量净减少51亿元。广义基金和券商自营分别增持40亿元和22亿元,持有占比分别上升0.37ppt和0.12ppt。商业银行减持78亿元,持有占比下降0.35ppt。保险机构、信用社和境外机构持有规模基本不变。

⑤ 上交所公司债:根据上交所公布的公司债主要券种投资者结构数据,2026年3月上交所公司债(公募和私募)总托管量净增加382亿元,银行自营、券商自营减持公司债,信托、广义基金和保险增持公司债。信托、广义基金和保险分别增持644亿元、118亿元和40亿元,市场份额分别变化0.39ppt、-0.06ppt和0.01ppt。银行自营、券商自营分别减持282亿元、135亿元,持有占比分别下降0.23ppt和0.10ppt。

⑥ 深交所公司债:根据深交所公布的公司债主要券种投资者结构数据,2026年3月深交所公司债(公募和私募)总托管量净增加725亿元。广义基金和保险分别增持482亿元和38亿元,券商自营减持42亿元,广义基金、保险和券商自营持有份额分别变化-0.18ppt、-0.06ppt和-0.26ppt。

从2026年3月的托管数据看,在收益率有所下行、净增边际抬升的背景下,各机构增持信用债力度多有加强。3月信用债收益率有所下行,净增规模边际抬升,各机构或提升增持幅度或转为增持。具体来看,我们认为或与3月同业存款自律规定下,短端确定性较强,信用整体表现较好,机构需求较好。

2026年1-3月广义基金、商业银行、信用社和保险均增持信用债,其中广义基金和商业银行贡献多数增持规模,仅券商自营和境外机构减持信用债。如考虑公司债后,商业银行、广义基金、保险机构均增持信用债,其中商业银行和广义基金是信用债增持主力,仅券商自营减持信用债。若将信用债按照不含公司债的口径,2026年1-3月广义基金、商业银行、信用社和保险分别增持3125亿元、2789亿元、29亿元和26亿元,持有占比分别变化0.23ppt、0.89ppt、0.01ppt和-0.03ppt。券商自营和境外机构分别减持384亿元和24亿元,持有占比分别下降0.30ppt和0.02ppt。若按照含公司债的口径,2026年1-3月广义基金、商业银行和保险机构净增持信用债5990亿元、3296亿元和579亿元,持有占比变化0.03ppt、0.41ppt和0.04ppt,券商自营净减持信用债474亿元,持有占比下降0.24ppt。

[1] 统计口径包括国债、地方债、政金债、同业存单、企业债、中票、短融、超短融以及定向融资工具,下同。返回搜狐,查看更多