【深度解析】霍尔木兹海峡开始收费了将对全球交易量排名的加密货币交易所- 加密货币所贸易和金融市场有什么影响?

2026-04-26交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行伊朗已经收到第一笔向经过霍尔木兹海峡的外国船只收取的费用,并已转入伊朗央行账户。

如果把全球贸易体系比作一套循环系统,那霍尔木兹海峡就是其中最敏感、最不能轻易出问题的主动脉之一。它的意义不只是地理位置重要,而是它同时承载了能源运输、海运保险、国际支付、地缘博弈和金融定价这几条最核心的链条。美国能源信息署数据显示,2025年经霍尔木兹海峡运输的石油约2090万桶/日,约全球原有25%。同时,经该海峡运输的LNG约占全球LNG贸易的20%以上。换句话说,一旦霍尔木兹从“自由通行”变成“高风险收费通行”,受影响的绝不是中东一地,而是全球贸易、能源定价和金融市场的折现逻辑。

我对这件事的判断很明确:霍尔木兹收费,表面上看像是地缘冲突下的一项特殊安排,实质上却是在把“海峡控制权”货币化。过去市场担心的是封锁,今天更值得警惕的是一种更复杂、也更持久的形态:不完全封锁,但提高收费、加上护航条件、保险溢价、结算安排和政治筛选。只要这种模式被市场接受,哪怕海峡没有真正关闭,全球也会开始为“关键航道的安全溢价”重新定价。近期公开报道已经显示,伊朗方面不仅推动并部分实施霍尔木兹收费,而且还出现了部分费用以人民币或加密货币支付的安排。

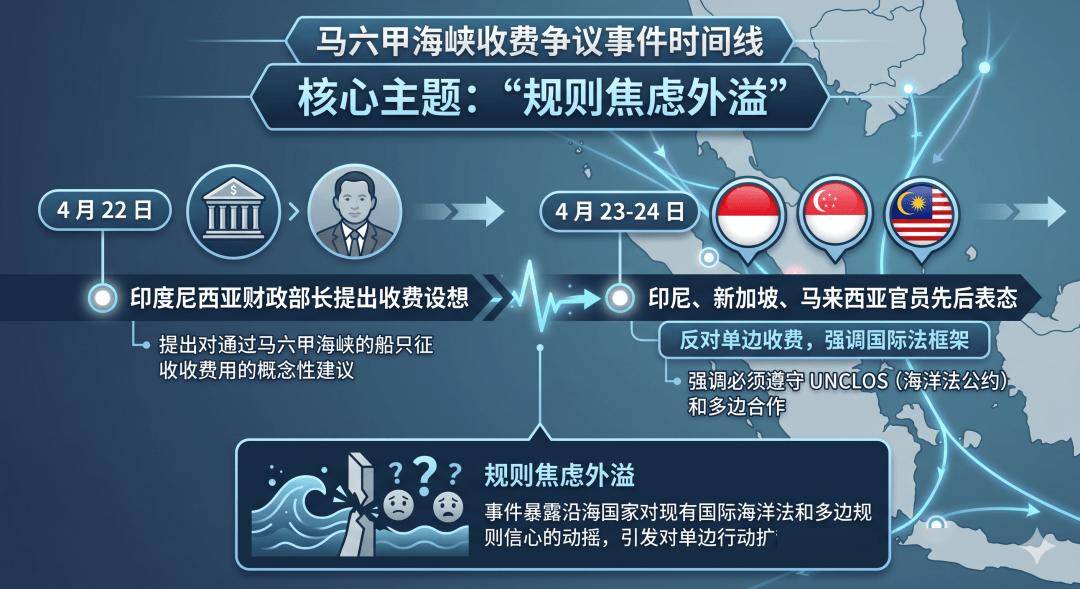

更重要的是,这种逻辑已经开始外溢。近期印尼财政部长Purbaya Yudhi Sadewa在一场研讨会上提到,若在马六甲海峡设收费站,并将收入由印尼、马来西亚和新加坡三方分享,理论上会是一笔可观收入。虽然之后印尼、新加坡、马来西亚方面很快都公开否认和反对这一设想,并强调必须遵守国际海洋法和维持航行自由,但市场真正听到的重点不是“最后没收费”,而是:原来全球最关键的其他海峡,也已经开始有人认真讨论“变现能力”了。

所以,这篇文章里我真正想说的,不只是霍尔木兹收费本身,而是一个更大的命题:全球贸易可能正在进入一个“关键通道重新定价”的时代。短期,市场交易的是油气、航运、保险和避险;中期,交易的是供应链重构、支付替代和区域化;长期,交易的则是国际法、海权秩序和储备货币体系的边际重塑。

很多人看到霍尔木兹收费,第一反应是“油价要涨”。这个反应不算错,但还远远不够。真正值得重视的是,这件事不是单纯在影响一项商品价格,而是在改变全球市场对于“海上公域是否仍然免费、仍然默认自由”的预期。

霍尔木兹海峡之所以特殊,不只是因为它窄,而是因为它运的东西太关键。美国能源信息署指出,霍尔木兹连接波斯湾与阿拉伯海,承载着来自沙特、伊拉克、阿联酋、科威特、伊朗等主要产油国的大量出口,2025年这里通过的石油大约占全球海运石油贸易的四分之一左右;同时,大量LNG尤其是卡塔尔出口,也依赖这条通道。也就是说,这不是一条“重要航线”而已,而是一条“全球能源命门”。

一旦这里开始收费,市场面对的就不再是“会不会断”,而是“即使不断,会不会永久更贵”。这两者的含义完全不同。前者是尾部风险,后者是常态定价。企业最怕的其实不是一次性中断,而是长期成本抬高、时间变慢、保险变贵、库存占用增加、现金流效率下降。因为一次性冲击还能靠情绪消化,但如果通行成本本身被制度化,那全球贸易就会从“效率优先”转向“安全优先”,从“最低成本”转向“愿意为稳定买单”。这对全球化的伤害,往往比一次性封锁更深、更久。

第一层是最直观的,就是显性收费。包括通行费、护航费、安全协调费。这个层面最容易被看到,也最像传统意义上的“收费站”。

第二层是保险成本。只要一条航线被市场定义为高风险,即便船还能走,保险公司和再保险公司也一定会提高费率。近期报道已经显示,霍尔木兹相关船舶的保险成本明显上升,美国方面也尝试推出支持方案,但真正的约束不只是保单价格,还有船东、船员和货主对安全的担忧。换句话说,哪怕海峡没有彻底关闭,战争险和风险定价已经开始抬升。

第三层是时间成本。这一点很容易被低估。全球贸易不是只看“能不能到”,还看“多久到”。一旦船舶需要接受检查、改走替代路线、等待护航,或者因为其他chokepoint被迫分流,就会出现排队、绕行、延迟和港口拥堵。近期就已经有报道显示,受霍尔木兹局势影响,一些企业为了优先通过巴拿马运河,支付了高达数百万美元的额外成本。这说明一个chokepoint出问题,另一个chokepoint的价格也会被迅速抬高。

第四层是库存和现金流成本。这个最隐蔽,但对企业利润的伤害往往最大。运输时间不确定,企业就必须备更多库存;库存多了,资金占用就会更高;资金占用高了,授信和周转效率就会下降。结果就是,全球贸易未必会停,但会变得更贵、更慢、更占钱。这一点对出海企业尤其重要,因为很多企业看起来利润率不错,最后真正拖垮它的,未必是订单,而是现金周转。

金融市场的特点是,永远先交易预期,而不是等现实完全落地以后才反应。所以霍尔木兹收费这类事件,一旦形成“可能制度化”的预期,资产价格就会先走一轮。

最先反应的通常是原油和天然气。原因很简单,霍尔木兹本身就是全球能源运输的核心通道。只要这里的通行效率和安全性受到影响,市场就会先给能源加上风险溢价。这个溢价不是因为今天真的少了多少桶,而是因为未来每一桶的到达都变得更不确定。

第二个会被重估的是通胀和利率。这类事件最麻烦的地方在于,它属于典型的供给冲击。油气和运费上涨,会先推高通胀预期;但与此同时,它又会压缩企业利润、抬高居民生活成本、拖累增长。也就是说,它同时具备“通胀上行”和“增长承压”两个特征,这就是典型的滞胀式冲击。美联储官员近期也明确表示,会高度关注中东冲击和关税冲击对通胀预期的二次影响,因为如果能源和运输问题持续,货币政策就会被迫更谨慎。

第三个被重估的是股票风格。我一直认为,真正的宏观交易,不是看某个板块新闻利多利空,而是看“哪类资产的现金流折现率在变”。在这种环境下,高估值、长久期、靠远期想象力支撑的资产会更脆弱;而资源、能源、航运、保险、军工以及现金流相对稳定的板块,通常更容易获得相对收益。这不是因为它们一定绝对上涨,而是因为在风险溢价上行时,它们的抗压能力更强。

这部分最容易被说得很极端。有人会说,霍尔木兹收费如果接受人民币,那人民币就是最大赢家;也有人会说,中国是能源进口国,所以人民币一定承压。我的看法是,两边都说得太简单了。

短期看,美元大概率还是受益者。原因很现实:只要全球风险偏好下降,资金通常就会先往流动性最强、最熟悉、最可避险的体系回流,而这个体系目前依然是美元体系。再加上能源价格上升,某种程度上也可能强化美元资产的相对吸引力。所以在风险模式下,美元偏强并不奇怪。

但长期看,事情没有这么简单。如果霍尔木兹收费、敏感贸易和部分灰色地带结算越来越多地开始使用人民币、第三方货币或者加密通道,那美元的真正变化,不是“突然被替代”,而是边缘场景里的垄断地位被慢慢分流。这不是一个会在一夜之间完成的变化,但它会一点点侵蚀美元体系的排他性。近期报道提到,霍尔木兹相关部分费用已经出现人民币和加密货币支付安排,这至少说明,绕开美元的支付尝试已经不是抽象概念。

人民币的受益,我更愿意把它定义为“结算体系层面的中期利好”,而不是“汇率立即单边走强”。中国商务部相关报告显示,2025年上半年,经常项目人民币跨境收付占同期本外币跨境收付金额的30.6%,货物贸易项下人民币结算占比为28.1%。这说明人民币在贸易结算中的使用,已经不是讲故事,而是在稳步推进。

如果未来霍尔木兹相关收费、能源贸易和区域贸易支付里,人民币使用场景继续增加,那人民币在中东—中国—亚洲贸易链中的存在感一定会上升。但与此同时,中国作为能源进口大国,也会承受输入型通胀、运输成本抬升和部分企业利润受挤压的压力。所以,人民币在这件事上是“双重角色”:一边受益于支付网络扩大,一边承受宏观成本上升。结算层面偏利多,宏观增长层面复杂,这才是更真实的判断。

如果霍尔木兹相关收费、灰色贸易或敏感地区结算里,真的开始更多使用加密货币,那么最直接受益的不是整个币圈的风险偏好,而是“跨境支付和规避制裁的结算功能”。也就是说,真正受益的是支付基础设施、稳定币、OTC通道、链上结算能力,而不是所有代币都会因此迎来牛市。

对比特币这类主流币来说,它会同时受到两股力量拉扯:一股力量是“去美元化”和“替代支付”的叙事,另一股力量是“美元走强、利率偏高、风险偏好下降”的现实。所以短期它不一定线性受益,反而可能变得更波动。这一点普通投资者一定要分清楚:不是“国家开始用加密支付”,就等于“所有币都要涨”。真正值得看的,是支付网络和结算用途,而不是情绪化地把它当成全面利多。

4月24日多家国际权威媒体报道:印尼财政部长Purbaya Yudhi Sadewa周三在一个研讨会上表示,如果把在马六甲海峡建立收费站并将收入分成三份,分给印尼、马来西亚和新加坡,那将是一笔相当可观的收入。印尼财长提到马六甲收费设想以后,印尼、新加坡、马来西亚很快都站出来澄清和反对,强调不能单边收费,必须遵守国际海洋法和维持航行自由。表面上看,这件事已经平息了。可对市场来说,真正留下来的,不是“最后没有收费”,而是一个新信号:关键海峡的沿岸国家,已经开始认真思考这些通道的财政和战略变现能力了。

而马六甲的重要性,其实一点都不比霍尔木兹低。美国能源信息署的chokepoints数据显示,2025年上半年经马六甲海峡运输的油流大约为2320万桶/日,比霍尔木兹还高,是全球按油运量计最大的chokepoint;同时,还有大量LNG和几乎整个东亚工业链所需的原材料、零部件和制成品,都依赖这条通道。换句话说,如果霍尔木兹影响的是“全球能源的风险溢价”,那马六甲影响的就是“亚洲工业文明的运行效率”。

所以,马六甲这次虽然没收费,但它已经让市场意识到一个现实:霍尔木兹可能不是孤例,而是一个起点。只要这种“关键通道可以收费、可以差别化管理、可以政治化”的想象空间被打开,全球贸易和金融市场就会开始重新评估所有chokepoint的规则风险。这才是我认为最值得长期跟踪的地方。

我认为最可能的情况是,霍尔木兹收费会维持一段时间,未来是否会取消收费取决于未来东半球可能出现的新的政治治理者,对东半球国际事务的治理规则;马六甲不会收费,但全球对其他chokepoint的规则焦虑会继续上升。

在这个情景下,油价和运费高波动会持续,全球通胀预期存在反复压力,美联储会更谨慎,亚洲进口国面临更明显的能源和运输成本压力。人民币在贸易结算层面受益,但汇率不会简单单边走强。市场整体风格会更偏向资源、安全、现金流和抗通胀方向。

霍尔木兹收费很快弱化,国际护航和保险安排恢复,市场重新相信海上秩序可控,替代航道压力缓解。

这个情景下,油气与运费回落,风险溢价下降,市场重新回到增长和流动性主线,科技成长和风险资产修复更快,马六甲收费讨论也会迅速降温。

霍尔木兹形成长期收费和差别化通行制度,未来其他chokepoint也不断出现类似收费或政治化讨论。

如果走到这一步,那全球贸易就不再只是“海运成本上升”,而是进入一种更危险的状态:安全税时代。届时全球通胀中枢会上移,供应链冗余增加,全球增长潜力下行,美元短期更强但长期体系外结算加快,国际法框架和航行自由原则都会受到持续侵蚀。

我最想提醒的一点是,不要把霍尔木兹收费只看成“原油新闻”。真正要看懂的是整条链:海峡收费→运输与保险成本上升→油气与运费上涨→通胀预期抬升→利率路径变化→股债汇商品重新定价。

如果这条链看明白了,你就不会只盯着某一天的油价涨跌,而会知道为什么有些高估值资产突然变脆弱,为什么资源、航运、保险和部分避险资产更抗跌。做投资最怕的,不是看错一天的方向,而是用微观思维去理解宏观定价。

我认为未来几年,出海企业最需要更新的,不是营销能力,而是供应链安全观。过去大家都习惯追求最低成本路线、最低运费、最低库存,但接下来,安全和稳定会越来越重要。企业需要把多航线布局、多币种结算、保险额度预留、在途库存管理和授信安全纳入核心经营能力,而不是把它们当成财务附属品。谁先把这些能力内生化,谁在全球贸易碎片化时代就更容易活下来。

霍尔木兹收费和马六甲收费争议,放在一起看,其实已经说明一件事:未来国家之间的竞争,不只是制造能力竞争,也不只是金融竞争,而是“通道安全+支付清算+规则塑造”的综合竞争。短期国家要防输入型通胀,中期要强化人民币贸易和能源结算网络,长期则必须继续布局多元航道、战略储备和国际支付基础设施。真正的国家安全,不只是能不能买到货,而是在别人开始给全球通道加价时,你还能不能维持自己的经济稳定。

我想把这篇文章落在一句话上:霍尔木兹收费,真正改变的不是一条海峡,而是全球市场对“公域航道是否还能默认自由通行”的信念。

只要这种信念开始松动,市场就会重新评估所有关键chokepoint的风险溢价,重新评估全球贸易的成本函数,重新评估货币体系和地缘秩序的边界。马六甲这次没有收费,但争议本身已经足够说明问题:霍尔木兹不是孤立事件,它更像一个信号,一个提醒,一个起点。谁更早接受这个现实并且开始预防,谁就更有机会在接下来的全球重构里占据主动。

我想把这篇文章落在一句话上:霍尔木兹收费,真正改变的不是一条海峡,而是全球市场对“公域航道是否还能默认自由通行”的信念。

只要这种信念开始松动,市场就会重新评估所有关键chokepoint的风险溢价,重新评估全球贸易的成本函数,重新评估货币体系和地缘秩序的边界。马六甲这次没有收费,但争议本身已经足够说明问题:霍尔木兹不是孤立事件,它更像一个信号,一个提醒,一个起点。谁更早接受这个现实并且开始预防,谁就更有机会在接下来的全球重构里占据主动。

数据及信息来源:美国能源信息署(EIA)、联合国及《联合国海洋法公约》、伊朗官方媒体、央视网等相关政府公开官方媒体报道;美联储公开讲话、政策沟通文件等;《华尔街日报》、彭博社、等全球权威媒体;中国、美国商务部及人民币国际化相关公开报告。返回搜狐,查看更多