预判交易量排名的加密货币交易所- 加密货币所持续验证:TACO20继续内资主导港股反弹——香江策论之数据周报

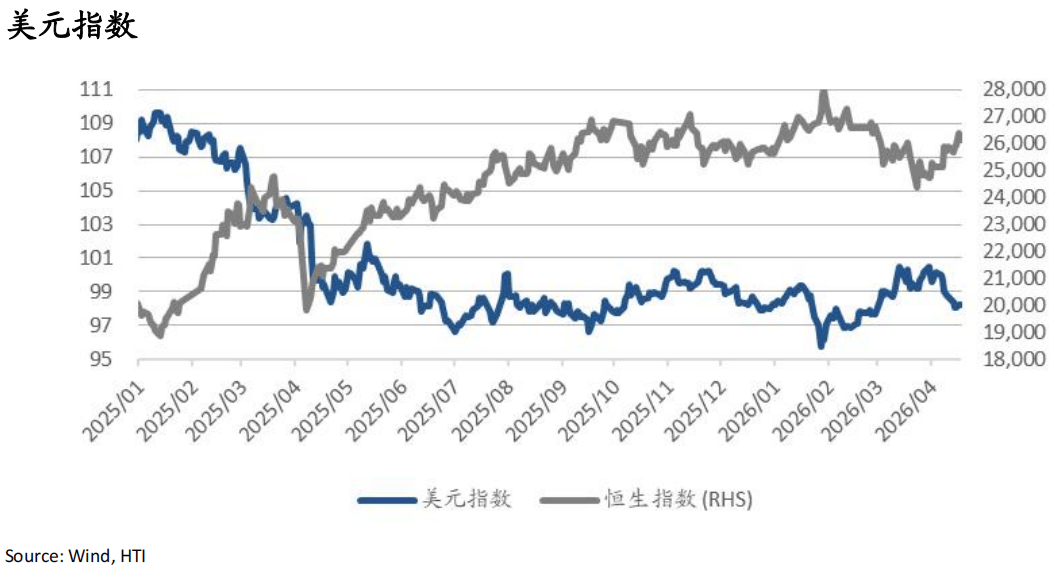

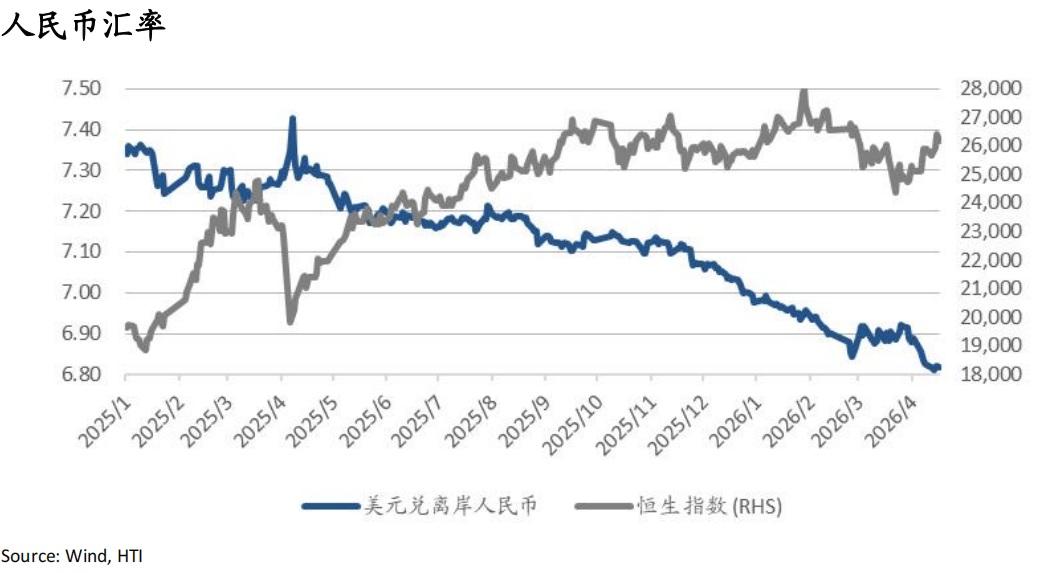

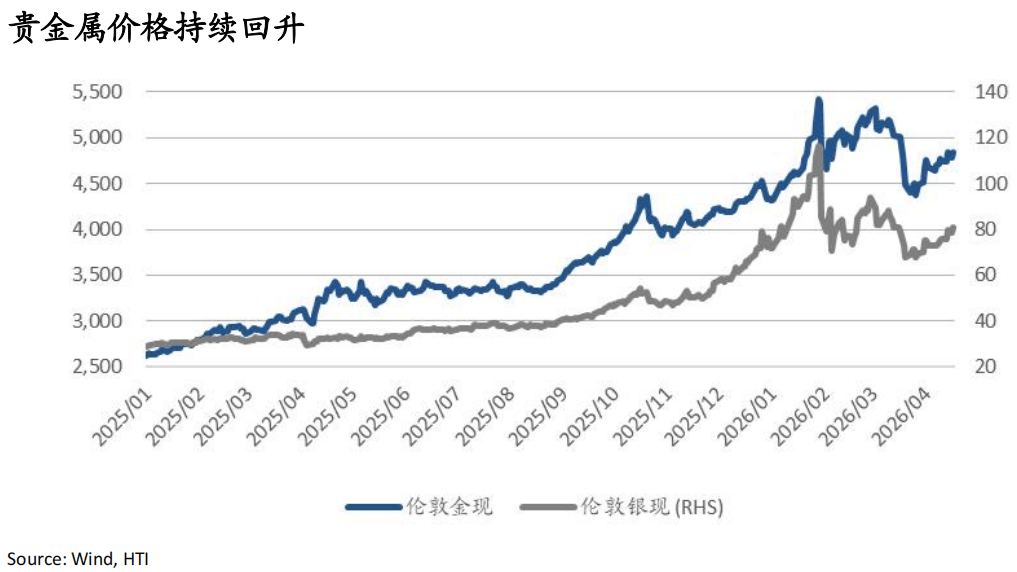

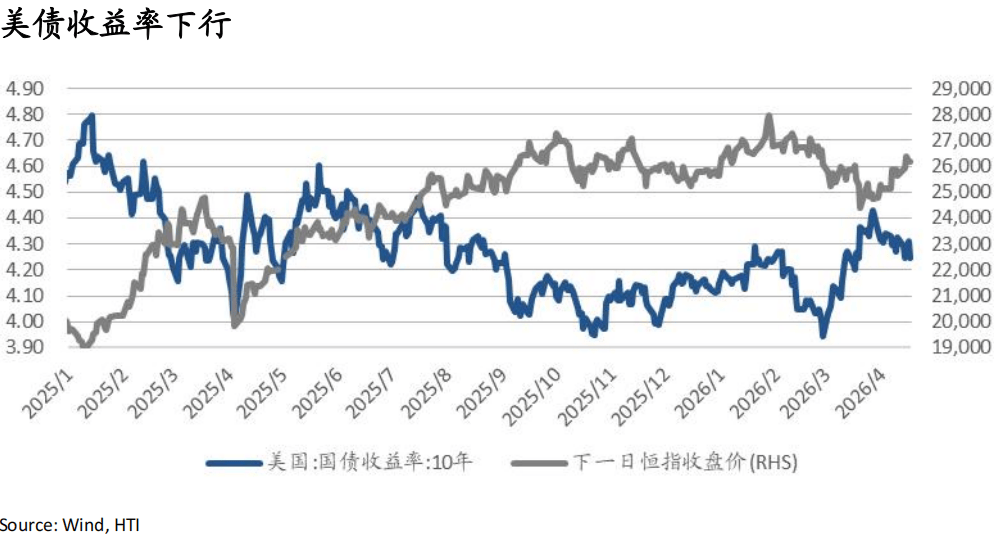

2026-04-20交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行TACO2.0继续,美元指数继续承压,上周累计回落0.48%收于98.23;离岸人民币走强,4/14日内一度升破6.81,美元兑离岸人民币全周收跌0.1%。比特币周涨5.5%,周五一度突破7.8万美元,为2月2日以来首次。受地缘风险极速降温影响,原油继续重挫,回落至3月10日以来最低水平。布伦特原油周跌幅达2.9%至92.4美元/桶,WTI原油全周重挫9.8%。而贵金属价格持续上涨,伦金全周涨1.9%收于4837美元/盎司,白银周涨6.5%至80.8美元/盎司。油价回落缓和了市场对通胀的担忧,同时增长放缓预期仍存,年内降息预期边际修复,共同推动美债收益率回落;全周10年期美债收益率大幅下行8.3bp至4.24%。

海外消费:供需共振下的量贩零食行业:空间、格局与未来方向——Rebecca Hu

美国大消费动态全景追踪M4:油价上涨中低收入人群承压,【大而美法案】退税对冲短期生活成本上行——Yuanyuan Kou

•美股市场交易逻辑由宏观驱动转向基本面驱动,隐含相关性下降、EPS预期上修支撑个股分化。

TACO2.0继续,美元指数继续承压,上周累计回落0.48%收于98.23;离岸人民币走强,4/14日内一度升破6.81,美元兑离岸人民币全周收跌0.1%。比特币周涨5.5%,周五一度突破7.8万美元,为2月2日以来首次。

受地缘风险极速降温影响,原油继续重挫,回落至3月10日以来最低水平。布伦特原油周跌幅达2.9%至92.4美元/桶,WTI原油全周重挫9.8%。而贵金属价格持续上涨,伦金全周涨1.9%收于4837美元/盎司,白银周涨6.5%至80.8美元/盎司。

油价回落缓和了市场对通胀的担忧,同时增长放缓预期仍存,年内降息预期边际修复,共同推动美债收益率回落;全周10年期美债收益率大幅下行8.3bp至4.24%。10年中债收益率下行3.9bp至1.78%。

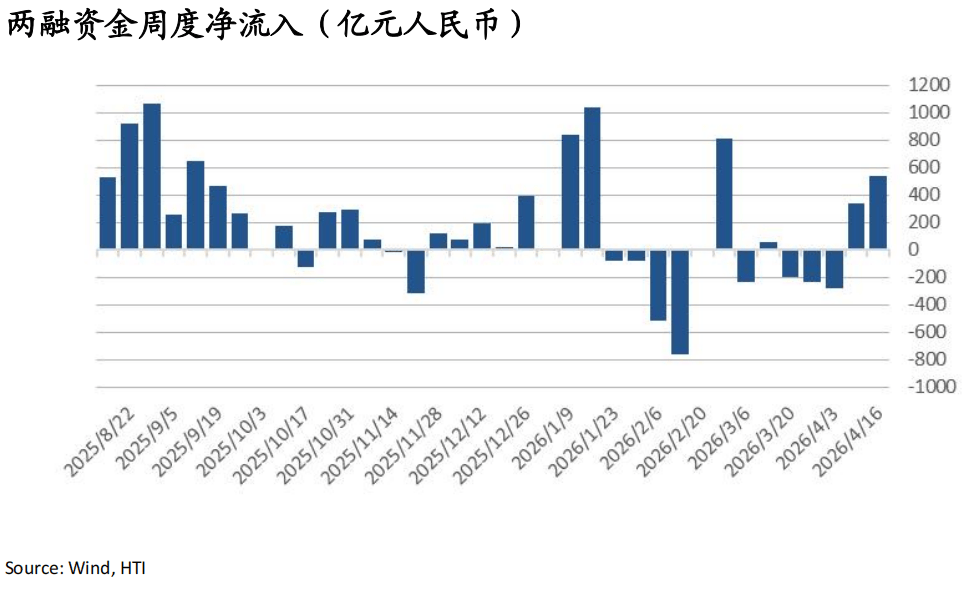

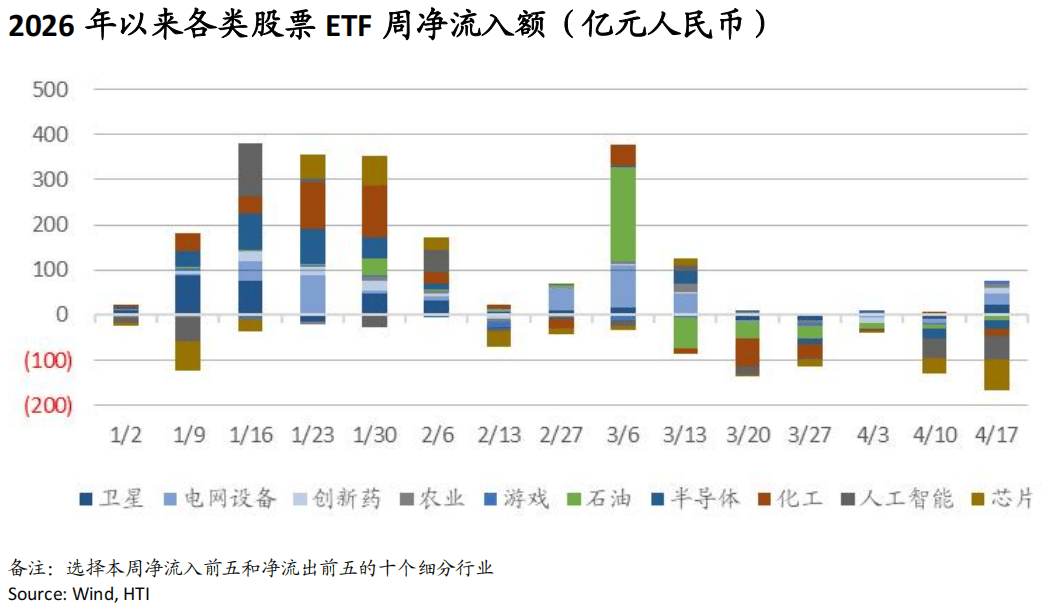

上周(4/13-4/16)A股市场两融资金继续净流入543亿元。ETF方面,宽基ETF延续大幅流出393亿元,行业ETF延续净流出152亿元,流出行业集中在石油和科技:石油、半导体、人工智能、芯片延续净流出13亿、17亿、53亿、66亿元,卫星、电网设备、游戏ETF转为净流入24亿、24亿、6亿元,创新药继续流入12亿元。

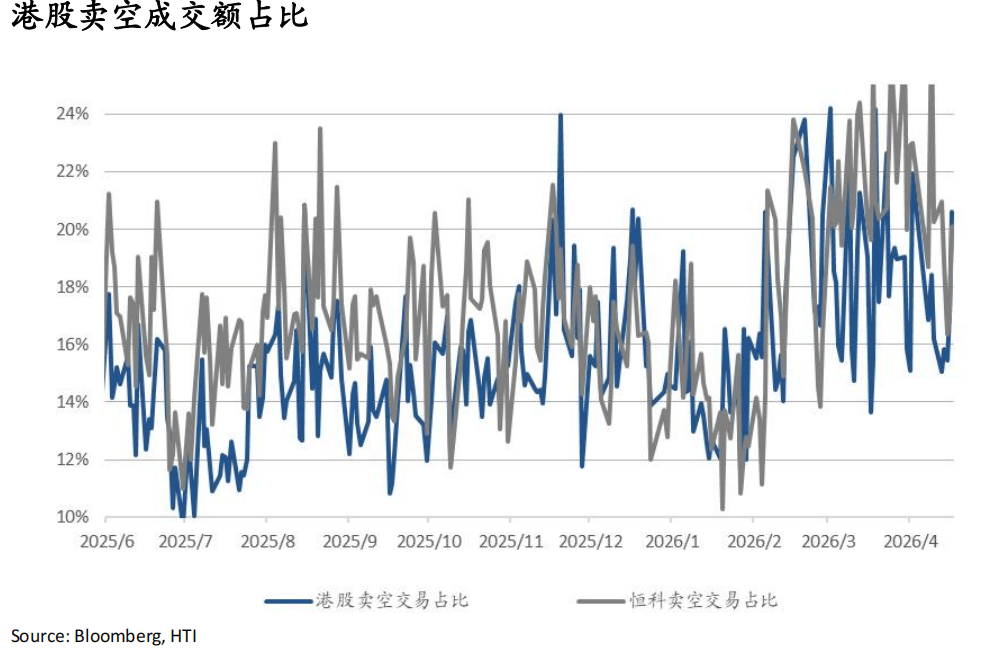

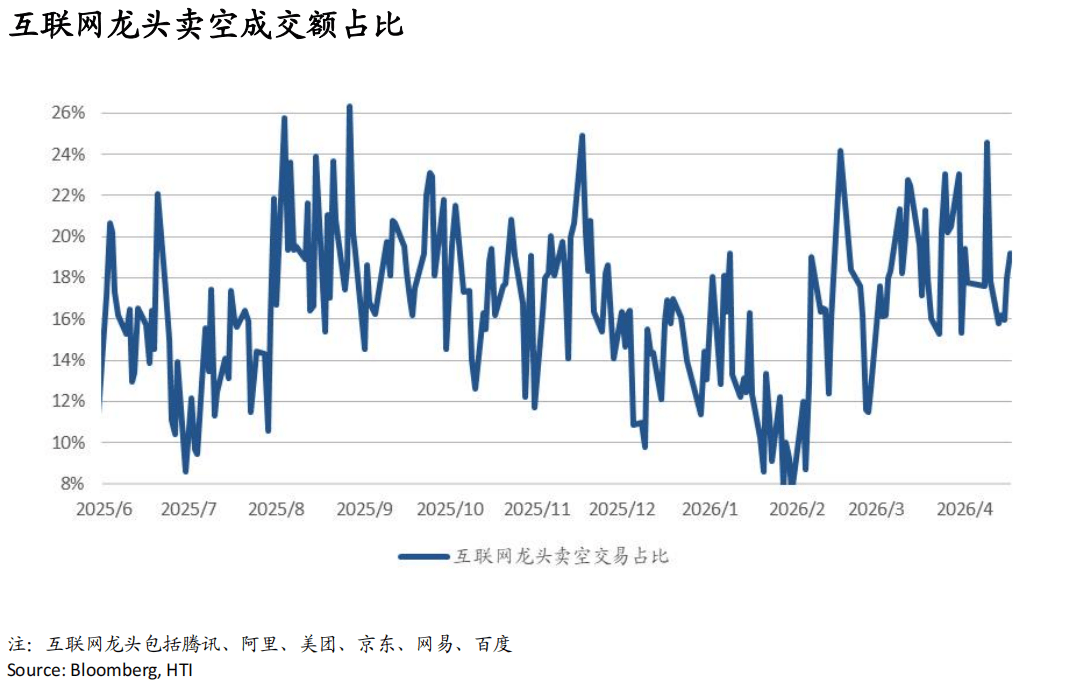

港股整体卖空成交占比升至21%;其中恒生科技卖空占比维持20%,互联网龙头卖空占比升至19%。个股来看,腾讯、美团、网易、阿里卖空成交占比较前一周升至17.5%、29.1%、19.7%、15.1%;京东、百度卖空成交占比较前一周降至27.2%、29.0%。

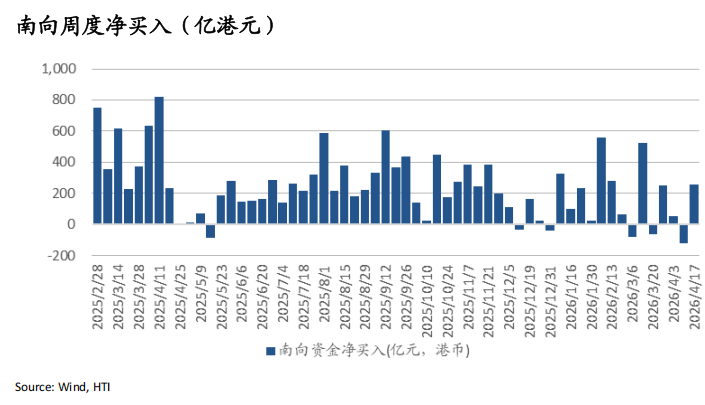

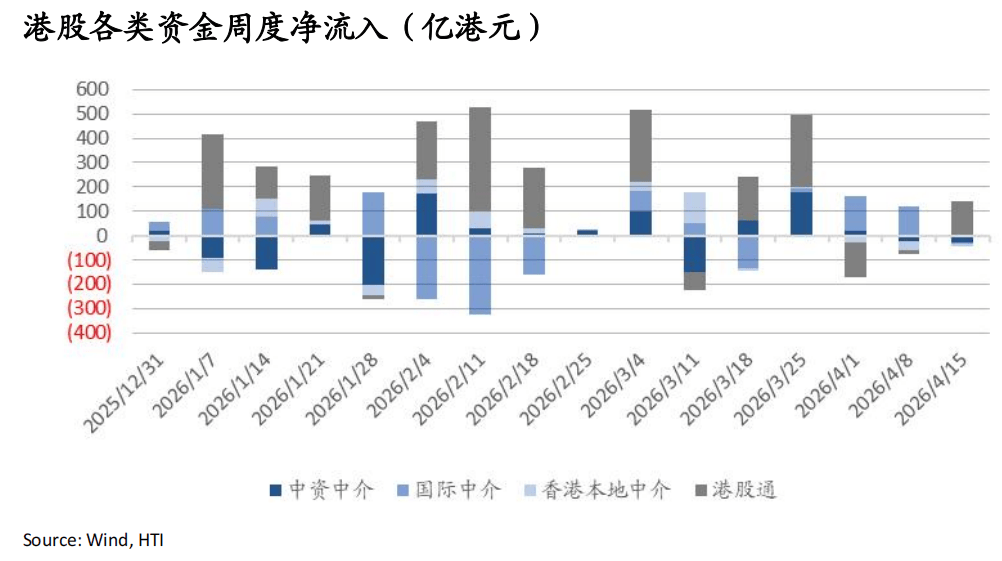

南向资金上周转为净流入258亿港元;南向资金成交占比回升至21.7%。行业层面,4/9-15期间,信息技术和金融板块扭转上周大幅流出的态势,转为显著净流入,其中半导体、科技硬件、银行和保险流入居前;可选消费和工业板块同样实现净流入,能源板块由此前巨额净流出转为小幅净流入。个股层面,4/13-4/17期间腾讯资金净流出规模进一步扩大至28亿港元,阿里转为小幅净流出2亿港元,泡泡玛特和中芯国际继续净流入25亿和8亿港元,长飞光纤和小米资金净流出规模分别收窄至1亿和6亿港元。

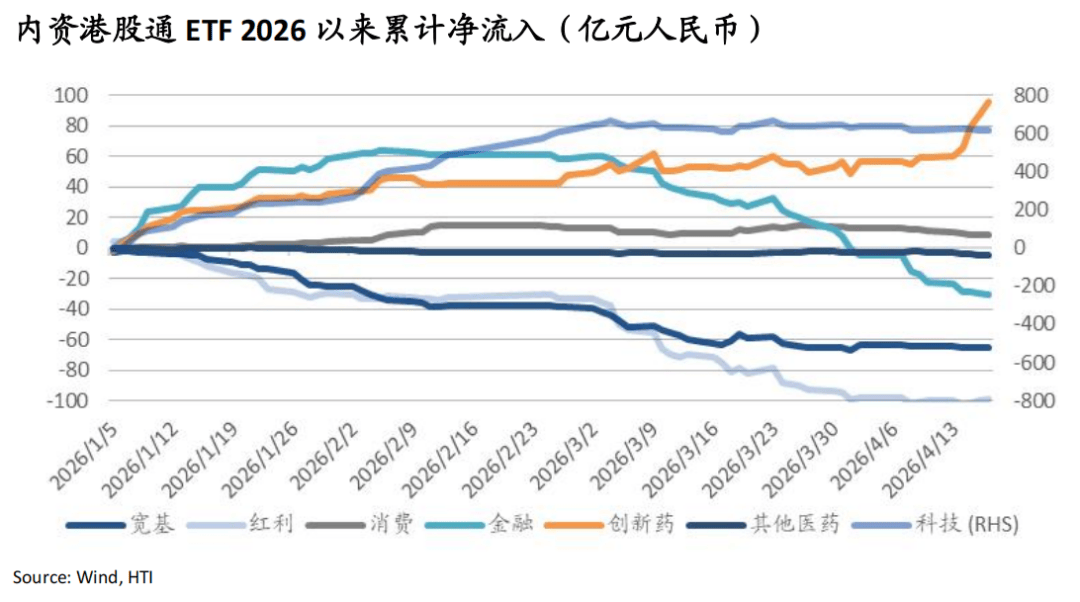

内资港股通ETF在连续六周净流出后转为净流入,上周净流入22亿元,其中创新药、红利流入36亿、1亿元,金融、消费流出8亿、3亿元;2026年年初以来全市场、科技、创新药、消费板块累计净流入523亿、618亿、96亿、9亿元。红利和金融板块累计净流出99亿、30亿元。

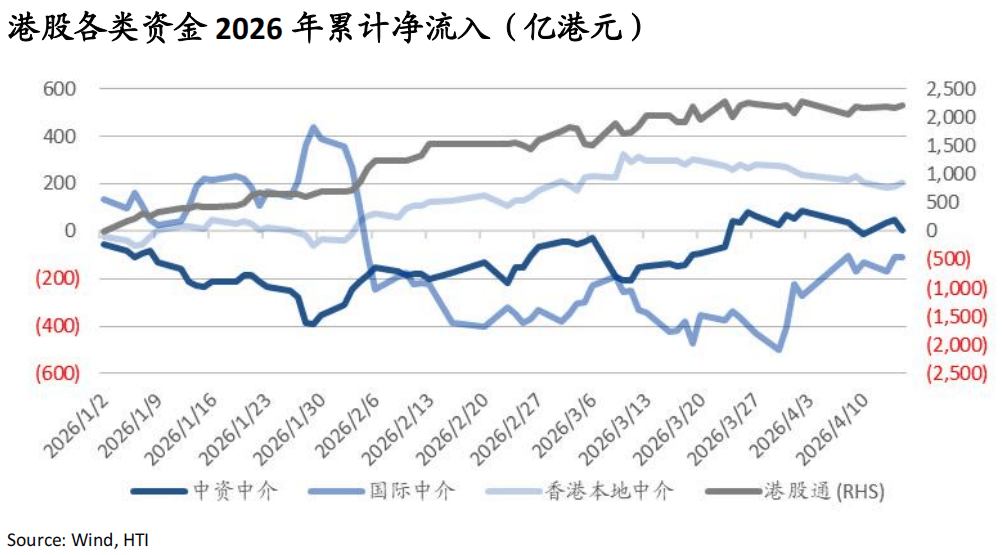

港股资金来源角度,上周(4/9-4/15)港股外资转为小额净流出6亿港元,年初至今累计净流出110亿港元,中资中介和香港本地中介继续净流出28亿和11亿港元,年初至今累计仍净流入7亿和205亿港元。

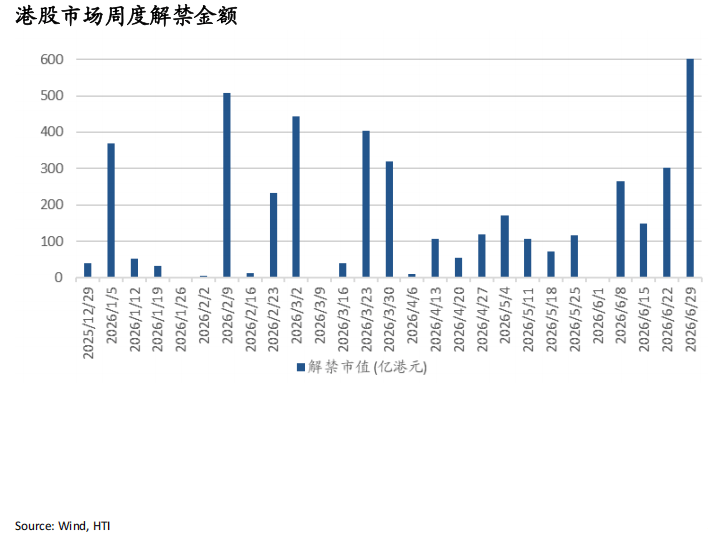

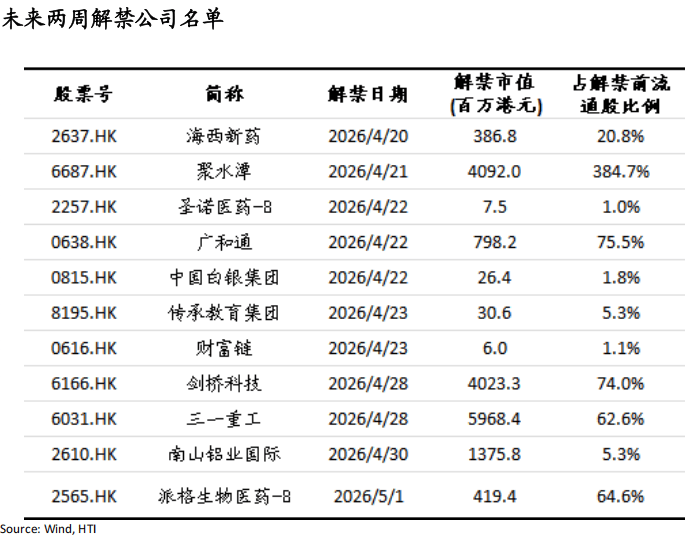

上周港股市场解禁市值达106亿港元,下周预计解禁53亿港元。2026年年初以来港股市场累计解禁金额为2576亿港元。

-Meta专门做了shopping mode 把LLM接进用户行为数据,选择性淡化benchmark 竞赛,全力押注跟自家30亿用户生态绑定最紧的场景。这件事的真正意义在于确立了一个新范式:超级平台做AI,模型不必做到SOTA,够用就好,分发和变现能力才是终局变量。

-腾讯,比Meta更适合这条路的玩家:用户体量:同一量级,生态更深。多线扩张 vs 单一广告依赖。

-混元不需要做到SOTA, 只要AI能持续拉高点击率和转化率,收入就会滚雪球式增长。中国AI Capex进入加速期。混元3.0即将发布,时间窗口正在打开。

-行业增长来自供需共振:供给侧通过租金下降、供应链过剩与去中间化重构价值链,需求侧匹配消费场景延展与情绪价值提升,共同驱动高增长。

-行业进入深化阶段,鸣鸣很忙与万辰形成稳定“双寡头+区域品牌”格局,收并购仍是扩张规模与提升竞争力的重要路径,中期门店空间约7.4–10.9万家。

-未来发展聚焦三大方向:①“零食+X”提升渠道价值;②通过数字化与自有品牌沉淀品牌价值与数据资产;③出海拓展市场并探索本地化创新模式。

美国大消费动态全景追踪M4:油价上涨中低收入人群承压,【大而美法案】退税对冲短期生活成本上行——Yuanyuan Kou

-能源价格脉冲式上涨推升整体通胀(CPI +0.9% MoM),但核心CPI仍温和;通胀上行主要由外生能源冲击驱动,内生通胀压力相对可控,就业市场整体仍偏弱。

-油价上涨显著压制中低收入群体及可选消费,高收入群体工资增长更强(受奖金驱动),收入分化扩大至近十年高位。

-消费呈现结构分化:必选消费(食品、汽油、房租)韧性较强,而可选消费(服装、旅游等)明显走弱,整体消费趋于谨慎选择。

-「大而美法案」退税($3,000–4,000)对中短期生活成本形成一定对冲,但低收入群体受益有限,难以完全抵消油价上涨带来的压力。

-若油价维持高位2–3个季度,居民实际消费能力将受到明显拖累,叠加通胀与地缘政治不确定性,消费前景仍偏谨慎。

-首批稳定币发行人牌照结果符合市场预期,香港金管局向汇丰及渣打牵头的合资公司发放牌照,OSL、圆币科技未进入首批名单。

-监管对后续牌照发放保持审慎开放态度,目前暂无明确时间表,整体发放节奏将严格控制。

-稳定币牌照落地标志香港数字资产发展的重要里程碑,有助推动合规稳定币应用,拓展支付与交易场景,并促进数字资产生态发展。

-发行方可通过储备资产获取利息收益,首批持牌机构有望率先布局应用场景并抢占市场份额。

-业务预计数月内落地,汇丰计划2026年下半年推出港元稳定币,Anchorpoint拟于2Q26分阶段发行HKDAP。

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。返回搜狐,查看更多