交易量排名的加密货币交易所- 加密货币所定了!2月征期延长!财税人收藏

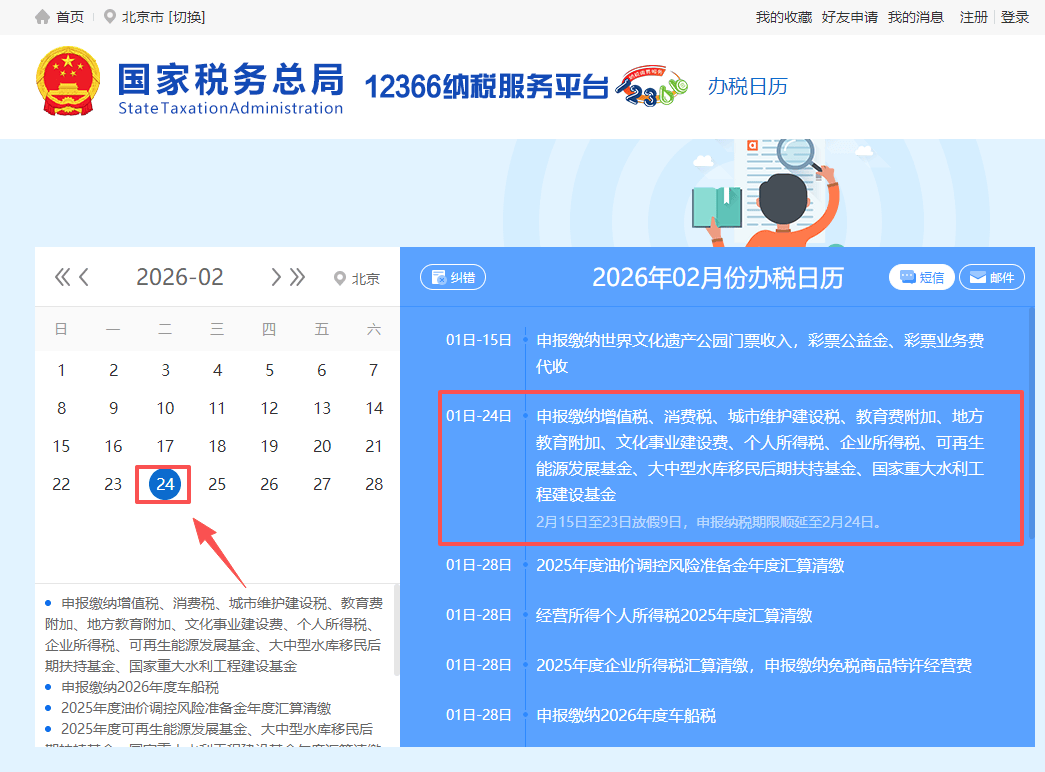

2026-02-17交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行2026年2月份征期到24号,请大家合理安排好时间!小奥给大家整理了2月申报期的几项要点:

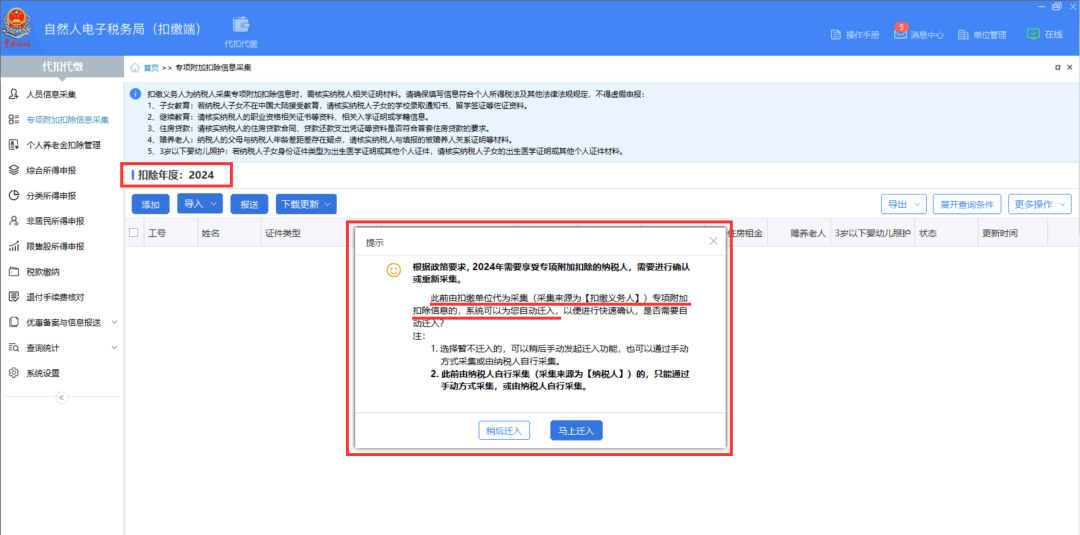

申报26年1月个税的时候,把扣缴端的属期切换到25年之后,点左侧的【专项附加扣除信息采集】就会跳出来提示,问你要不要迁入,大多数人习惯性的就点个【马上迁入】

出现这个情况的原因是,只有企业财务人员代为采集的情况,这种方式多用于企业员工不会操作、或者没有智能手机,等各种情况无法自己采集的情况,可以手动填写纸质表格给本企业财务人员,由财务人员从个税扣缴端给添加进去对应的专项附加扣除信息,才需要去迁入。

现在大部分企业都是让员工通过下载个税APP的填报专项附加扣除信息的话,是不需要确认迁入的。

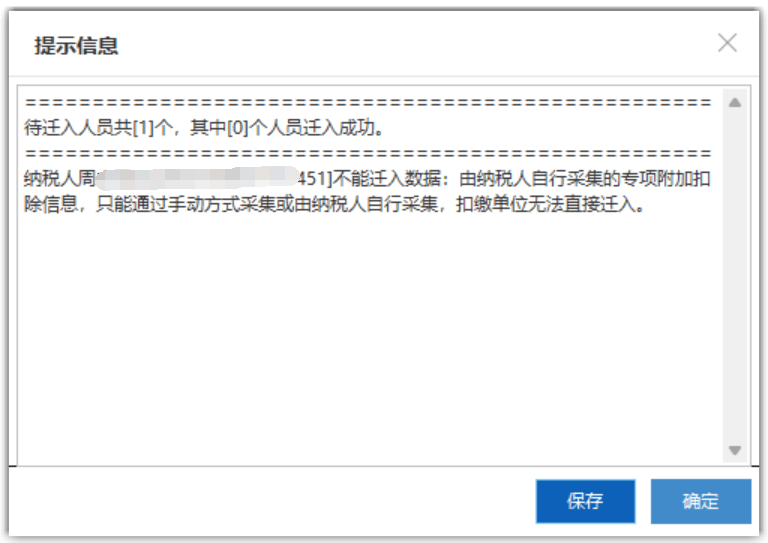

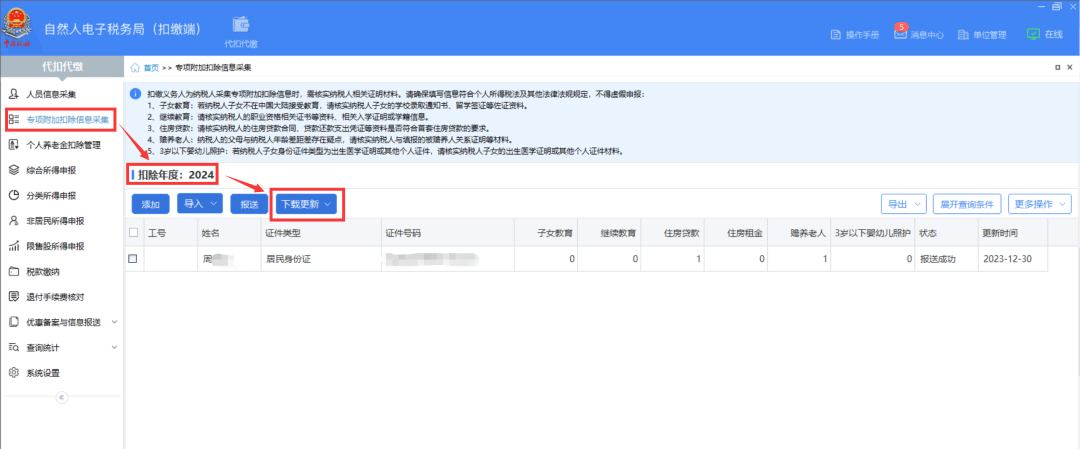

那么员工自己APP里采集的专附信息,跨年了,要如何去迁入进来呢?直接【下载更新】就可以了,步骤如下图。

下载完成后,自己核对下,相比上年哪个员工少了或者多了哪一项专项附加扣除,跟本人再去核实下,少了哪一个自己检查APP里的采集信息,漏掉的及时重新采集补上,多了的及时作废。

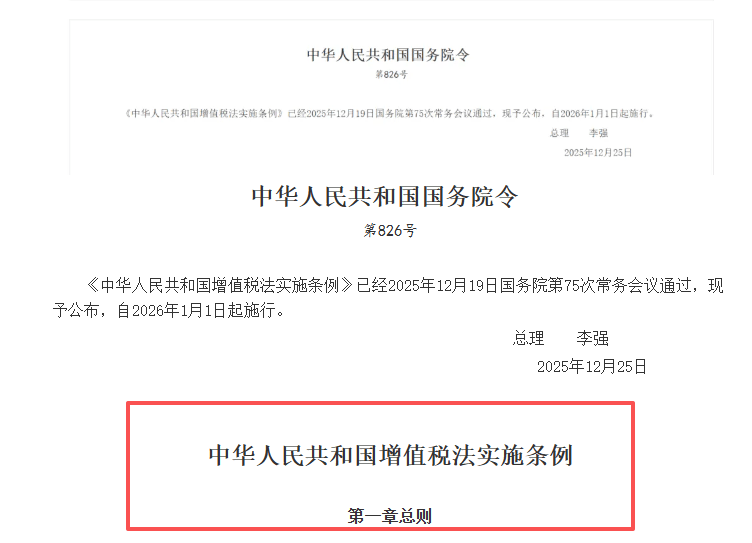

2026 年 1 月 1 日起施行的《增值税法实施条例》新增 “应税交易”“非应税交易” 概念,对企业影响重大,事关进项税抵扣。一般纳税人在2月申报增值税时一定要注意!

根据《中华人民共和国增值税实施条例》第二十二条,用于同时满足两项条件的非应税交易,对应进项税额不得抵扣。增值税征扣一致是核心原则 非应税交易无销项,进项自然不得抵扣,仅《实施条例》列明的四类法定非应税交易(员工受雇服务、行政事业性收费 / 政府性基金、征收征用补偿、存款利息)为例外,其进项可正常抵扣。

一是交易发生时先定性,区分应税、视同应税、法定非应税、不得抵扣非应税四类;

二是建立用途台账,单独核算相关合同、凭证、货物流 / 服务流证据,确保进项转出可追溯。

依据《增值税法》第三条规定:在境内有偿销售货物、服务、无形资产、不动产,以及进口货物的行为,属于应税交易,应当依法缴纳增值税。

1.境内发生:销售货物以起运地或所在地判定;销售服务/无形资产以消费地,或与境内货物、不动产、自然资源的关联性判定

依据《增值税法》第五条规定:部分行为虽不完全符合应税交易的“有偿性”等核心条件,但为保障税负公平、堵塞征管漏洞,法律将其拟制为应税交易,需按规定计算缴纳增值税

依据《增值税法》第六条规定:四类特定交易不属于应税交易,不征收增值税,且对应的进项税额可正常抵扣(“征扣一致”原则的例外情形)

依据《增值税法实施条例》第二十二条规定:同时满足以下两项条件的非应税交易,对应的进项税额不得抵扣(完全遵循“征扣一致”原则:无销项则无进项抵扣)

1.发生《增值税法》第三条至第五条规定范围以外的经营活动,且取得与之相关的货币或非货币经济利益(排除三类情形:境内应税交易、视同应税交易、非经营活动)

2.不属于《增值税法》第六条规定的四类“法定非应税交易”(排除进项可抵扣的例外情形)

示例:非上市股权转让(与之直接相关的资产评估费、咨询费进项税额不得抵扣)

在中国境内取得了经营所得,并且实行查账征收的纳税人,需要办理个人所得税经营所得汇算清缴。

可在国家税务总局所在省市电子税局官网首页点击“自然人电子税务局”,进入自然人电子税务局WEB端办理经营所得B表和C表申报。

你可以请被投资单位通过自然人电子税务局扣缴端或WEB端扣缴功能帮助代办经营所得B表申报。

建议您尽量通过自然人电子税务局WEB端或扣缴端办理,若在远程办税中遇到问题,也可携带申报表及相关资料前往经营管理所在地主管税务机关办税服务厅办理。

(1)只取得一处经营所得,向经营管理所在地主管税务机关办理,只填《个人所得税经营所得纳税申报表(B表)》

(2)取得多处经营所得,分别向经营管理所在地主管税务机关办理,填《个人所得税经营所得纳税申报表(B表)》,但要选择一处进行汇总申报,填《个人所得税经营所得纳税申报表(C表)》。

不管是核定征收还是查账征收,只要有两处经营所得都应该年度汇总纳税申报填写C表。

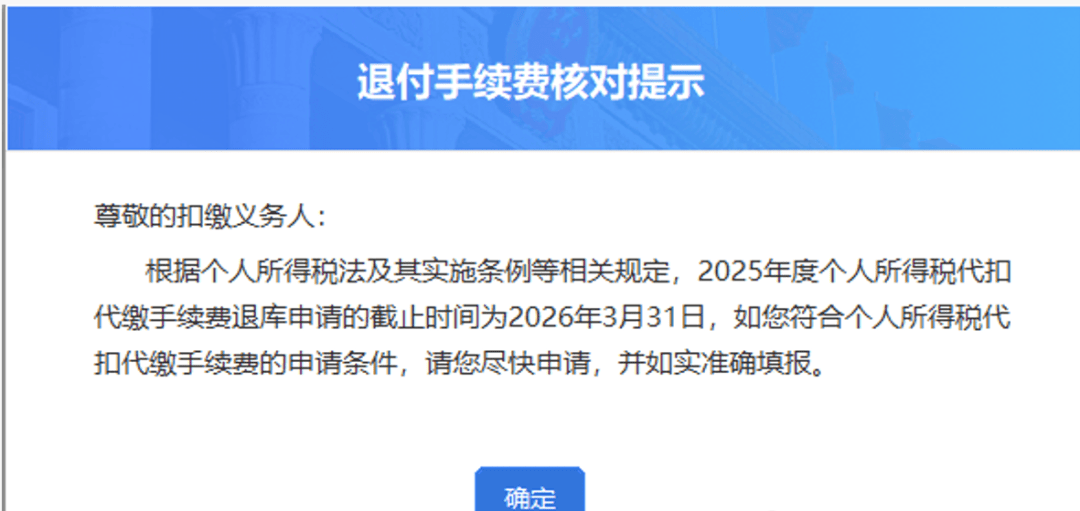

根据《中华人民共和国个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

自2026年1月1日至3月31日,扣缴单位可通过自然人电子税务局(扣缴端)“退付手续费核对”模块申请办理2025年度个人所得税扣缴手续费退付。

✅阶段1⃣ :「 轻一提前现货」发售——内容覆盖全部核心考点,全程高效备考。

✅阶段2⃣:预计26年5月补寄「增补版」图书——依据26最新考纲明确“新与变”,速学新变,精准迭代。