交易量排名的加密货币交易所- 加密货币所AI+工业互联网引爆智能制造新蓝海:智能制造融合发展

2026-01-14交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行智能制造是以新一代信息技术(人工智能、工业互联网、大数据、5G等)与先进制造技术深度融合为核心,贯穿设计、生产、管理、服务全生命周期,具备自感知、自学习、自决策、自执行、自适应能力的先进制造范式,是发展新质生产力、推进新型工业化的核心载体。工信部颁布的《工业互联网和人工智能融合赋能行动方案》标志着我国在推动新型工业化、加快数智化转型方面迈出了关键一步。该方案聚焦工业互联网与人工智能(AI)深度融合,旨在通过技术协同、基础设施升级和数据要素优化,全面提升制造业的智能化水平。

智能制造产业链呈“三层结构”:上游为基础支撑层,包括芯片、传感器、工业软件、5G/TSN通信设备等;中游为核心赋能层,涵盖工业互联网平台、AI算法引擎、智能装备与控制系统;下游为应用落地层,覆盖装备制造、电子信息、原材料、消费品四大重点行业。

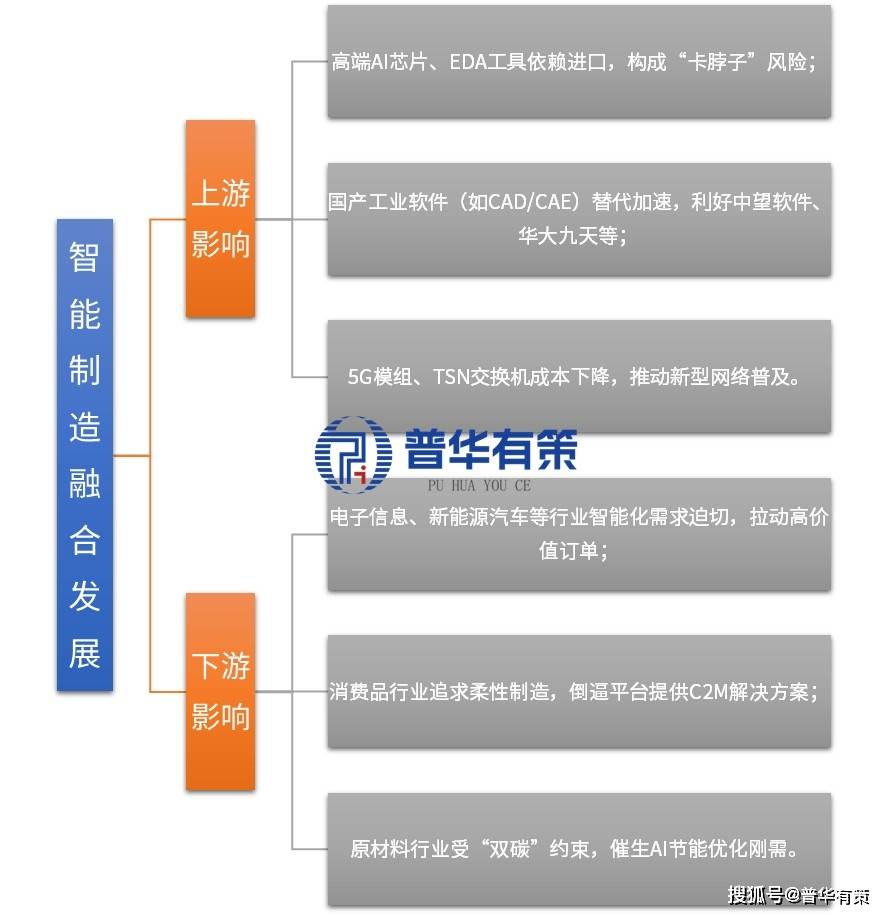

上游技术自主可控程度直接决定行业安全与成本。当前高端AI芯片、EDA工具、实时操作系统仍高度依赖进口,构成“卡脖子”风险;但国产替代正加速,如华为昇腾芯片、中控DCS系统、中望CAD等逐步渗透。下游需求则强力牵引技术演进:新能源汽车、半导体等行业对高精度、高可靠制造提出极致要求,倒逼AI视觉检测、数字孪生等技术迭代;而消费品行业柔性定制需求,则推动C2M平台与敏捷供应链发展。上下游协同不足将导致“有网无智”或“有智无用”,唯有打通“芯片—平台—场景”闭环,才能释放融合最大价值。

当前智能制造生态由三类主体主导:一是ICT科技巨头(如华为、阿里云、百度智能云),凭借强大算力、AI大模型与云网融合能力,提供底层基础设施;二是制造龙头企业孵化的平台公司(如海尔卡奥斯、三一树根互联、徐工信息),深谙行业工艺与痛点,具备垂直领域解决方案优势;三是细分技术专业厂商(如商汤科技、汇川技术、埃斯顿),在机器视觉、伺服系统、工业机器人等环节形成技术壁垒。整体呈现“平台多元、应用碎片、生态割裂”特征,尚未出现绝对龙头。

工业互联网平台市场集中度较低,AI应用层更为分散。竞争焦点正从“连接规模”转向“智能深度”——能否将AI大模型与行业知识有效融合,成为新分水岭。2025年中央经济工作会议强调“避免低效内卷”,预示未来政策将引导资源向技术扎实、场景落地的企业倾斜。同时,“十五五”规划建议提出构建“国家级智能制造创新联合体”,有望推动跨企业、跨平台协同,重塑竞争格局,加速优胜劣汰。

2025年12月10–11日中央经济工作会议首次系统提出“以科技创新引领新质生产力发展”,并将智能制造明确为关键载体。这一表述超越了传统“数字化转型”范畴,强调通过AI、工业互联网等颠覆性技术重构生产函数。紧随其后印发的《工业互联网和人工智能融合赋能行动方案》(2026年1月)设定了2028年改造5万家企业、建设20个高质量数据集的硬指标。“十五五”规划前期研究亦将智能制造列为现代化产业体系支柱。国家战略从“鼓励探索”转向“强制赋能”,形成前所未有的政策驱动力。

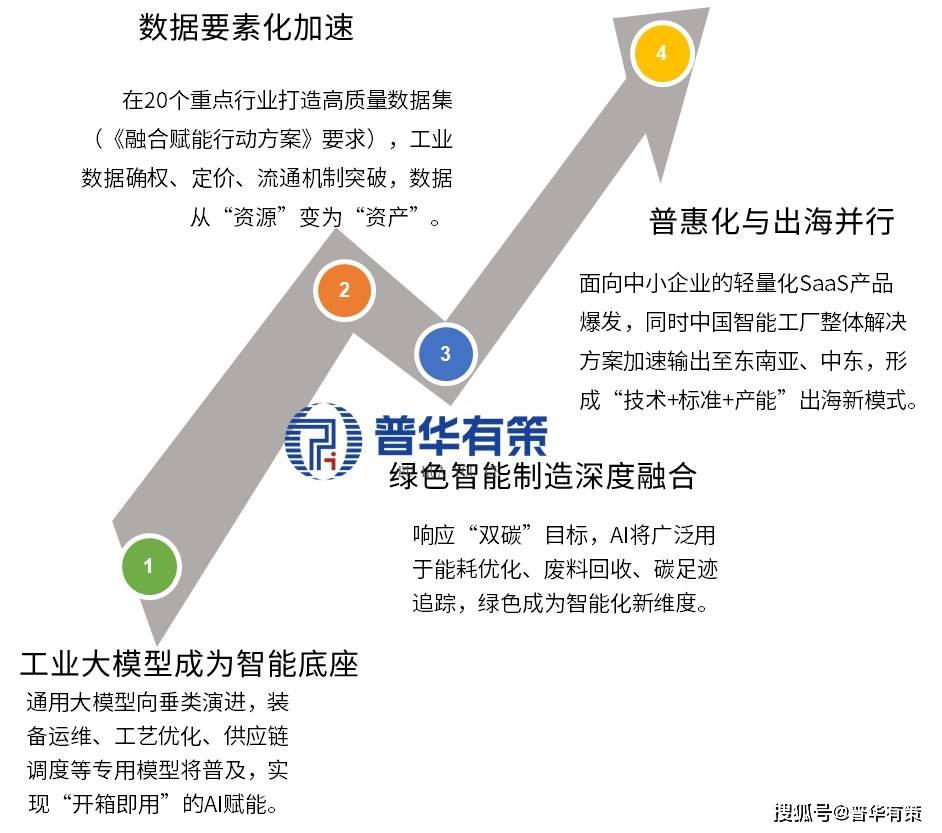

过去工业AI受限于样本少、场景杂、泛化弱,难以规模化复制。2024–2025年,轻量化工业大模型(如华为盘古制造大模型、阿里云通义灵码工业版)取得突破,通过领域知识注入与小样本微调,显著降低算法开发门槛。同时,5G专网与时间敏感网络(TSN)解决高可靠低时延通信需求,边缘计算实现本地实时推理。三大技术成熟叠加,使AI从“实验室演示”迈向“产线可用”,企业ROI(投资回报率)显著提升,技术驱动力由量变转为质变。

当前制造业面临劳动力成本攀升、订单碎片化、国际碳壁垒(如欧盟CBAM)等多重挑战。电子信息、新能源汽车等行业对良品率、交付周期要求极致,倒逼AI视觉质检、智能排产系统部署;消费品企业需响应C2M个性化需求,推动柔性供应链建设;钢铁、化工等高耗能行业则在“双碳”目标下,亟需AI优化燃烧配比与能耗管理。智能化不再是“锦上添花”,而是生存必需,形成强劲的市场需求拉力。

多份“十五五”规划建议稿提出系统性制度创新:一是推动工业数据资产入表,激活数据要素价值;二是设立智能制造专项再贷款,扩大融资租赁支持;三是建设国家级测试验证平台,降低中小企业试错成本;四是加强“IT+OT+DT”复合型人才培养。这些举措直击当前行业痛点——数据不敢共享、资金不足、生态割裂、人才短缺。制度供给从“单点补贴”转向“生态培育”,为2026–2030年持续高速增长提供确定性保障。

北京普华有策信息咨询有限公司《“十五五”智能制造融合发展行业深度研究及趋势前景预判报告》系统构建了中国智能制造行业的全景分析框架:首先界定行业内涵,回溯发展历程,并立足“十四五”政策体系与2025年12月中央经济工作会议“以科技创新引领新质生产力”的战略导向,研判“十五五”演进路径。内容涵盖全球与中国市场规模、供需结构及区域布局,运用PESTEL、波特五力等工具深度解析宏观环境与竞争格局;全面梳理产业链上中下游协同机制,重点评估华为、海尔、树根互联等头部企业竞争力与市场份额;深入探讨工业大模型、确定性网络、数据要素化等关键技术突破。在此基础上,科学预测2026–2030年市场前景,识别政策红利、技术拐点与普惠服务等投资机遇,同时揭示核心技术依赖、数据壁垒与生态碎片化等主要风险,为政府规划、企业转型与资本布局提供全维度、前瞻性决策支撑。

1.1.3 2025年12月中央经济工作会议关于“以科技创新引领新质生产力发展”的核心精神解读

2.2.1 “十四五”期间关键指标完成情况(数字化研发设计工具普及率、关键工序数控化率等)

5.1.2 TSN(时间敏感网络)在产线G LAN与工业PON融合组网模式

7.1 工业数据“采—治—用”全链条能力现状7.1.1 数据采集覆盖率与标准化程度(OPC UA、MQTT普及率)

8.1 中国智能制造市场规模测算(2023–2028年CAGR)8.1.1 整体市场规模:硬件+软件+服务拆分

8.1.3 “十四五”实际完成 vs “十五五”预测(2026–2030)

9.1 长三角、珠三角、京津冀智能制造示范区进展9.1.1 长三角:集成电路+装备集群AI融合示范

10.1 技术风险:AI可靠性、系统安全、标准缺失10.1.1 AI模型误判导致停产事故案例

11.1 智能工厂3.0:从“局部智能”到“全链智能”11.1.1 研发-制造-服务一体化智能体架构

13.1 企业选择标准与分析框架13.1.1 覆盖平台、AI、装备三类代表企业

14.1 细分市场划分14.1.1 按技术:工业AI、工业互联网、智能装备、工业软件

15.1 “十四五”期间(2021–2025)市场规模回顾15.1.1 实际复合增长率 vs 规划目标差距分析

16.1 投资机遇识别16.1.1 政策红利领域:50000家企业网络改造配套

17.1 研究结论17.1.1 工业互联网与AI融合已进入规模化落地临界点